年間ベースで家計を黒字にするシステムを作る!後編です。

私が失敗と成功を繰り返していちばんうまくいっている方法を記載しているため、

前編で紹介した『林總著 正しい家計管理』の本家のやり方とは違いますが、

基本的な考え方は同じです。

実際に私が行っている方法で、

支出の区分け、予算の作成、収支実績表の作成法を共有しますね!

これさえできれば、今月からすぐに始めることができますからぜひ最後まで目を通してみてください。

早速やってみましょう!

用意するもの

始めるにあたって、いくつか用意をするものがあります。

- 1カ月分のレシート

- B5のノート2冊(収支実績用、財産目録用)

- 表を作成できるツール(エクセルなど)

- 電卓

- 鉛筆もしくは消せるペン

ここでのポイントは、あえて手書きのノートにすることです。

家計簿アプリやエクセルで計算してもOKですが、最終的には手書きのノートに書き写すことです。

林先生の著書にも書いてあるとおり、これがいちばん現実味を帯びて記憶に残りやすい作業になるからです。

そして結構数値のミスが多かったりするのでボールペンはNGです。

ここでは1か月分のレシートを用意するのが最難関かもしれませんね。

しっかりレシートをもらう癖をつけましょう!

支出予算の区分け

まずは大雑把に

『管理不能支出』

『管理可能支出』

『特別支出』

の3つにわけます。

通帳やカードの引き落としを見ながら、何がどの項目にあてはまるかを考えてみてください。

たまに知らない名称からの引き落としがあったりしますが、

放置するとのちのち大きなダメージになることがありますので徹底的に追及し、

支出はすべて把握するようにしましょう。

聞いたこともないような知らない名称からの引き落としとしてよくあるのが、

クレジットカード関連もしくはローン関連です。

管理不能支出

管理不能支出とは、自分がいくらがんばっても削減できない費用のことです。

家賃、税金、保険などがこれに当たります。

一般的なご家庭だと、意外とこの管理不能支出だけで収入の6~7割を占めているのではないでしょうか?

定期預金や積立投資などは強制的に引き落とすため、こちらに区分します。

毎月の管理不能支出はほぼ一定になりますので、予算は作成しません。

これから始まる予算作成にあたって、この出費を減らさないと

次の『管理可能支出』が結構カツカツになってきますので、

この機会に登録しているサブスクを見直すことや、

格安スマホに変える、保険の契約見直しなどの工夫が必要となってきます。

管理可能支出

管理可能支出とは、自分ががんばればがんばるほど削減できる費用のことです。

食費や交際費、衣服費などがこれに当てはまります。

ここでのポイントは、項目はできるだけ少なくすることです。

細かすぎるとレシートの計算が面倒になるので、だいたい4~5項目に絞るといいでしょう。

私の毎月の家計簿記録を見ていただくと分かると思いますが、

食費と日用品をまとめている理由は、

スーパーで日用品と食料をまとめて購入した時に、レシート内で分けて計算するのが面倒だからです。

食材と日用品の購入先が別々のご家庭であれば、分けた方が予算作成はしやすいと思います。

ではなぜこんなにも面倒、面倒というのか?

時間と手間がかかると継続できなくなるからです

このように、自分だけのマイルールを決めて、毎月同じように区分できるようノートの1ページ目に記しておきます。

家計管理の大前提は、同じ方法で長く続けることです。

もちろん、やりながら色々な方法を模索して自分だけの変法を作ることはOKなので、

変に考え込むのではなくどんどん実践していきましょう。

特別支出

特別支出とは、イベントや旅行、お祝い事などの支出を前もって予測しておく項目です。

例えば、父の日や母の日のプレゼント、お中元やお歳暮、誕生日などのイベントがこれに当たります。

意外とこの特別支出がガツンと家計に響いてくるんですよね。

1年間のイベントはほぼ予測できるものなので、1~12月の特別支出予算表を作成します。

そして、月ごとの特別支出が決まったら、いよいよ管理可能支出の予算作成へと進みます。

予算を作成しよう

使用する項目は

家計の合計収入(手取り額)/管理不能支出/特別支出の数字です。

毎月の予算を作成するのは、『管理可能支出』です。

毎月のおおよその合計収入が分かったら、そこから管理不能支出を差し引きます。

合計収入ー(管理不能支出+特別支出の予算)=今月使えるお金

今月使えるお金の額が分かったら、その範囲内で分配していきます。

私の場合はだいたい10万円になるので、10万以内に収まるよう、無理のない予算計画を立てていきます。

↓ある月の予算配分はこのような感じです↓

| ①食費+日用品 | ¥70,000 |

| ②外食費 | ¥10,000 |

| ③娯楽費 | ¥10,000 |

| ④衣服費 | ¥5,000 |

カツカツに組むのではなく、うまくいかなかった保険として少しの余裕をもたせておきます。

それぞれの項目の重きについては、自分たちが何に価値を見出すかで決めていきます。

毎月1回は豪華な外食をしたい、季節ごとに新しい服を買いたい、など個人のお金に対する価値は全く違います。

しかし最初はほとんどうまくいきません。

そんな時は、15日に中間集計をします。

そうすると、あとの15日間でどれだけ使えるのか、使ってない項目から予算を移動できるのか、ということが分かります。

予算内で収めるという目標ができることで、日々の無駄遣いがだいぶ減らせますので、この中間集計はおすすめの方法です。

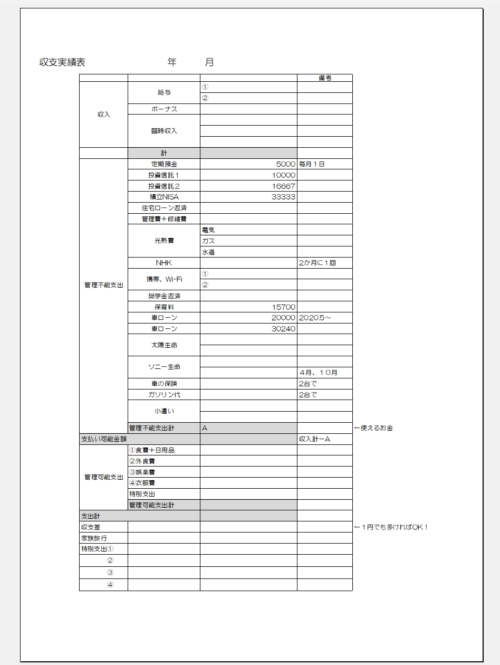

収支実績表を作成しよう

エクセルなどの表を作成できるツールを使用します。

まず先に、私が使用している収支実績表をお見せします。

最後の収支差が、1円でもプラスになっていれば大成功です!

1円以上のプラスを継続して出していくことで、自然と年間ベースでは黒字になります。

当たり前ですよね。

しかし、毎月プラスはほとんどの場合で困難です。

もし、マイナスを出した月があれば、翌月にそれをカバーできるような予算を作成すればいいのです。

ただただ、家計簿を淡々とつけていた頃よりは、確実にお金は増えていくはずです。

一緒に頑張りましょう!!

参考までに、我が家のある月の家計簿内訳はこうなっています↓

私が何度も読み込んだ林先生の著書はこちら↓

2022年7月の新版発行と同時に『長期プラン編』も発刊されました!

家計管理を担う方にはぜひ一度は読んでみてほしい本になっています。